客服專線:

03-526-7577

即時訊息:所得稅部分條文修正,於104.06.05三讀通過

買賣過戶

所有權移轉登記

遺產繼承、贈與登記

分割合併

土地複丈、建物測量

土地開發整合登記

共有土地專案規劃

不動產節稅規劃

代撰書狀

契約協議

夫妻財產制契約

非訟案件

銀行低利房貸、貸款

產權調查

不動產信託

法拍相關服務

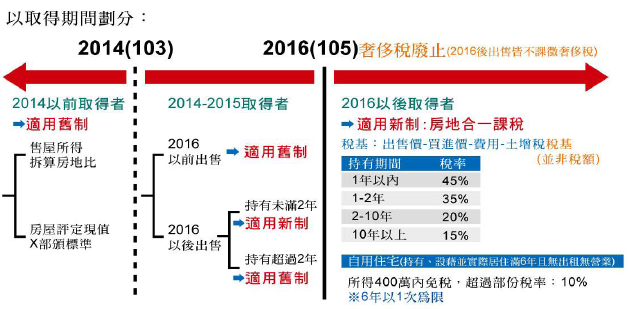

房地合一稅圖解及影響分析

案例說明

假定A屋成本1,400萬元、土地漲價100萬元、房屋公告現值200萬元、土地公告現值800萬元,出售價2,000萬元。

預期現象發生

影響

整體成交量增減

1.房地稅宣示意義大,投資客受限

未來房地產已沒大幅度上漲行情

房價若無大幅波動,下半年交易量可望增加

2.三讀通過,不確定性解除

買賣雙方心中疑慮解除,可望回歸市場機制,自住客、長期置產者可望下半年進場以適用舊制

下半年交易量可望增加,但仍需看賣方讓價幅度

親人間贈與行為增加

新制上路前,贈與行為將增加(目前可利用公告價格與市價差距節稅)

使交易量小幅增加

不動產輕稅時代結束

不動產在民眾心中的投資首選強度減弱 賣方若手中物件多且不符合自住產品類型者,應該逐步汰弱留強考慮售屋

會流失大型投資客或置產客,成交量將有影響

首頁

|

公司簡介

|

服務項目

|

應備文件

|

線上試算

|

相關連結

|

聯絡我們

Copyright ® 2014 住通地政士事務所 All Rights Reserved. Desugn by

TENG

住通地政士事務所,代書服務,土地房屋買賣過戶,分割合併,契約協議,非訟案件,產權調查,所有權移轉登記,不動產信託,不動產節稅規劃,法拍相關服務,共有土地專案規劃,銀行低利房貸,土地複丈,建物測量,夫妻財產制契約,土地開發整合登記,遺產繼承,贈與登記